”Nameless” created by Peaktural_photo, from brand pixabay on Canva.com

Norja on monelle suomalaisellekin tuttu matkailun kautta, mutta norjalaiset osakkeet ovat jääneet harvojen herkuksi. Tässä kirjoituksessa ajattelin esitellä sinulle edulliset norjalaiset osakkeet 2025; mukana kovassa kolmikossa on monipuolinen varustamo, perinteikäs finanssijätti ja uusiutuvan energian yhtiö.

Höegh Autoliners

Ensimmäinen yhtiö edulliset norjalaiset osakkeet -listallani on Höegh Autoliners – kyseessä on globaali erityisesti autokuljetuksiin erikoistunut varustamo. Tämä firma on perustetty jo vuonna 1927 ja se operoi PCTC-aluksilla, jotka on suunniteltu nimenomaan autojen ja muiden ajoneuvojen merikuljetuksiin. Vuosittain Höegh Autoliners kuljettaa noin 1,6 miljoonaa autoa muun rahdin ohella.

Suurimmat edut

Höegh Autolinersin suurimmat edut yhtiönä ovat mielestäni oiva markkina-asema, tulevaisuuden kasvu ja riskien hallinta.

Selkeä markkinajohtajuus. Vaikka markkinalla toimii useita varustamoja, Höegh Autoliners on yksi suurimmista PCTC-operaattoreista maailmassa. Tämä tarjoaa yhtiölle skaalaetuja ja asiakassuhteita, jotka eivät ole helposti kilpailijoiden saavutettavissa. Asiakkaina on muun muassa suuria autonvalmistajia kuten Toyota, Ford, Volkswagen ja BMW.

Tulevaisuuden kasvu. Yksi Höegh Autolinersin suurimmista tulevaisuuden vahvuuksista liittyy sen kunnianhimoiseen laivastouudistukseen. Yhtiö on tilannut uuden sukupolven ympäristöystävällisiä laivoja, joita kutsutaan nimellä “Aurora class”. Nämä alukset aiheuttavat kuljetettua autoa kohti 58 % vähemmän hiilidioksidipäästöjä nykyisen alan standardiin verrattuna ja mahdollistavat siirtymisen kohti nollapäästöistä meriliikennettä.

Tässä kohtaa Höegh Autolinersille on tilattu 12 Aurora-luokan alusta ja mahdollisuus on vielä neljään lisäalukseen. Ensimmäiset 8 alusta on varustettu moottoreilla, joilla voidaan hyödyntää nesteytettyä maakaasua ja vähärikkistä öljyä.

Riskien hallinta. Vaikka laivayhtiöt toimivat syklisellä alalla ja ovat alttiita globaalille talouskehitykselle, Höegh on onnistunut hajauttamaan toimintaansa niin maantieteellisesti kuin asiakassegmenteittäin. Kuljetukset eivät koske pelkästään henkilöautoja, vaan myös maatalouskoneita, raskaampia ajoneuvoja ja muita erikoiskuljetuksia.

Lisäksi yhtiön pitkäaikaiset sopimukset tasaavat suhdannevaihteluita ja tuovat ennustettavuutta kassavirtaan. Tämä tekee Höeghistä vakaamman toimijan verrattuna moniin muihin rahtivarustamoihin, joiden liiketoiminta perustuu spot-markkinoihin. Parhaillaan sopimusten kattavuus nousi edellisestä Q4-kvartaalista 7 % jo 82 prosenttiin ja keskimääräinen sopimusten jäljellä oleva kesto on yli 3 vuotta.

Tullit riskitekijä

Juuri nyt se suurin riski Höegh Autolinersin ja useimpien muidenkin varustamoiden kohdalla ovat kohonneet tullit, jotka voivat vähentää merkittävästi kuljetettavan tavaran määrää globaalilla tasolla. Erityisen paljon tähän yhtiöön vaikuttavat Yhdysvaltojen autoihin ja tiettyihin auton osiin suunnatut tuontitullit; ne ovat tässä kohtaa 25 %. Muut tuontitullit Yhdysvaltoihin ovat vähintään 10 % ja ne voivat olla huomattavasti suurempia mailla, joiden kauppatase on USA:han nähden ylijäämäistä.

Lisäksi myös Yhdysvaltojen satamien kohonneet maksut haittaavat tuloksen tekoa. Yhdysvaltain kauppaedustaja on ehdottanut

150 dollarin maksun käyttöönottoa CEU-kapasiteettia kohden kaikille Yhdysvaltoihin saapuville muualla kuin Yhdysvalloissa valmistetuille autonkuljetusaluksille. Lisäksi kuluja on tulossa 1-1,35 dollaria kuutiometriä kohti Yhdysvaltoihin saapuvaa matkaa kohti kaikille muille kuin USA:sa rakennetuille autonkuljetusaluksille.

Tuloskunto

Viimeisen vuoden kuluessa liikevaihto on pysynyt samalla tasolla, mutta tulos on heikentynyt hieman. Nyt Q1-kvartaalilla liikevaihtoa kertyi 329 miljoonaa dollaria eli se oli käytännössä samalla tasolla viime vuoden vertailukauteen verrattuna. Edellisestä vuosineljänneksestä liikevaihto tosin väheni 9 %. Nettovoitto puolestaan oli nyt 155 miljoonaa dollaria eli se oli 37 % vuodentakaista vertailukautta parempi tulos. Suurin syy tähän kohentuneeseen tulokseen oli Höegh New York -aluksen myynti, mistä yhtiö sai 60,6 miljoonaa dollaria.

Puolestaan velkataso on noussut huomattavasti suurien alusinvestointien vuoksi vuodentakaisesta; nyt korkoa kerryttävää nettovelkaa oli 527 miljoonaa dollaria vertailukauden 338 miljoonaan verrattuna. Kassasaldon suhteen tilanne näyttää kohtuulliselta; käteisvaroja oli nyt Q1:llä 233 miljoonaa dollaria edellisvuoden 207 miljoonaan dollariin verrattuna.

Arvostus

Parhaillaan Höegh Autolinersin osaketta saa salkkuun todellisella alehinnalla, mutta tähän halpuuteen löytyy syy kohonneesta riskitasosta tullien ja kasvaneen velkaisuuden vuoksi. Juuri nyt osakkeen arvostusta mittaava P/E-luku on vain 2,6, mikä on mielestäni alihinnoiteltu riskeistäkin huolimatta.

Osinko

Tämä yhtiö jakaa osinkoja erittäin vuolaasti; se maksaa osinkoja 100 % voitoistaan velkajärjestelyjen, investointien ja maksettavien verojen jälkeen. Parhaillaan osinkotuotto on todella korkea 27 %, mutta se mitä todennäköisemmin heikkenee tulevaisuudessa lisääntyneiden korkomenojen ja tullien vaikutuksesta.

Storebrand

Edulliset norjalaiset osakkeet -listallani seuraava valinta on Storebrand ASA. Norjalainen Storebrand on perinteikäs finanssialan yhtiö, mikä tarjoaa eläkkeisiin, säästämiseen, vakuuttamiseen ja rahoitukseen liittyviä tuotteita. Kyseessä on yksi Pohjoismaiden suurimmista yksityisistä varainhoitajista – varoja on sijoitettuna yli 1000 miljardia norjan kruunua.

Suurimmat edut

Suurimpia syitä sijoittaa Storebrandiin ovat mielestäni alhainen riskitaso, vastuullinen sijoittaminen ja vakaa kassavirta.

Alhainen riskitaso. Yksi tärkeä syy sijoittaa Storebrandiin on sen vahva vakavaraisuus ja konservatiivinen talouspolitiikka. Yhtiö on vakavarainen ja toimii tarkkaan säädellyllä alalla, mikä tuo suojaa markkinahäiriöiltä.

Eläke- ja vakuutusliiketoiminnassa sijoitustuotot, korkotasot ja riskienhallinta ovat ratkaisevassa asemassa. Storebrand on pärjännyt hyvin näissä kaikissa, ja sillä on vakaa pohja tuottaa tulosta myös epävarmoina aikoina.

Käytännössä vakavaraisuussuhde on Storebrandilla mallillaan; kaikkiaan vakavaraisuuspääoma oli nyt Q1:llä noin 56 miljardia norjan kruunua, kun kaikkiaan vakavaraisuuspääomavaatimus oli 28 miljardia norjan kruunua. Vakavaraisuussuhde oli nyt 198 %, mikä on hyvällä tasolla useimpiin alan verrokkeihin verrattuna.

Vastuullinen sijoittaminen. Storebrand on ollut edelläkävijä vastuullisessa sijoittamisessa (ESG), ja sillä on selkeä strategia ympäristö- ja yhteiskuntavaikutusten huomioimisessa. Yhtiö on sitoutunut ilmastotavoitteisiin (Net Zero by 2050) ja käyttää sijoitustoiminnassaan laajoja vastuullisuuskriteerejä.

Monet institutionaaliset asiakkaat – kuten eläkerahastot ja säätiöt – etsivät nykyään salkunhoitajia, joilla on vastuullisuus kunnossa. Storebrand vastaa tähän kysyntään ja saa kilpailuetua erityisesti kestävyyteen painottuvilla markkinoilla.

Esimerkkinä voisi mainita Storebrandin ilmastovaikutuksien vähentämisen; siihen tähdätään esimerkiksi lentomatkustamisen vähentämisellä kannustamalla työntekijöitä hyödyntämään videoneuvotteluja ja julkisia kulkuneuvoja. Storebrand myös vähentää sisäisen hiiliveron kaikesta lentomatkustuksesta ja investoi ilmastohyvityksiin hiilidioksidin talteenottoon ja ja varastointiin, metsitykseen ja biohiileen.

Vakaa kassavirta. Storebrandin liiketoiminta on suhteellisen ennustettavaa. Eläke- ja vakuutussopimukset ovat pitkäaikaisia, ja varainhoito tuo tasaista tuloa. Tämä mahdollistaa vakaat kassavirrat, jotka puolestaan mahdollistavat säännölliset ja kasvavat osingot.

Vuonna 2025 Storebrandin osinkotuotto on ollut noin 5–6 %, mikä on houkutteleva etenkin nykyisessä korkoympäristössä. Lisäksi yhtiö on kertonut tavoitteestaan jakaa noin 50–60 % tuloksesta osinkoina, joten sijoittaja voi odottaa kohtuullista tuottoa myös tulevina vuosina.

Tuloskunto

Storebrand on oivallisessa tuloskunnossa; nyt ensimmäisellä kvartaalilla yhtiö teki voittoa ennen poistoja ja veroja 1 167 miljoonaa norjan kruunua – nousua edellisvuoden ajankohdasta tuli noin 8 %. Erityisesti säästämisen ja vakuuttamisen liiketoiminta-alueilta löytyi kasvua ja Norjan korkea yli 4 %:n ohjauskorko on ollut yksi suurimmista syistä hyviin tuottoihin korkokatteen muodossa.

Arvostus

Tässä kohtaa Storebrandin on hinnoiteltu kohtuullisen matalilla kertoimilla – sen P/E-luku on parhaillaan noin 11 ja esimerkiksi Simply Wall St -palvelun mukaan osake on noin 44 % alihinnoiteltu suhteessa sen käypään arvoon. Storebrandin alhaiseen riskitasoon ja vakaaseen liiketoimintaan suhteutettuna nykyinen arvostus vaikuttaa myöskin todella matalalta.

Scatec

Kolmas valintani edulliset norjalaiset osakkeet -listalle on Scatec; kyseessä on uusiutuvan energian yhtiö, mikä suunnittelee, rakentaa ja operoi uusiutuvia energialaitoksia. Parhaillaan yhtiöllä on käytössä ja rakenteilla jo 6,2 gigawattia viidellä eri mantereella. Yritys hyötyy suuresta vihreän siirtymän megatrendistä, panostamisesta kehittyville markkinoille ja vahvasta pitkän aikavälin arvonluonnista.

Suurimmat edut

Scatec omaa todella merkittäviä etuja puolellaan yhtiönä; sen liiketoimintamalli on toimiva, se on vahvasti mukana kasvavilla kehittyvillä alueilla ja suosiolliset hintamuutokset.

Toimiva liiketoimintamalli. Scatec ASA on uusiutuvan energian yhtiö, joka kehittää, rakentaa ja operoi voimalaitoksia useissa maissa. Alun perin Scatec oli aurinkovoimaan keskittynyt toimija, mutta se on viime vuosina laajentunut myös vesivoimaan, tuulivoimaan ja vihreään vetyyn.

Yhtiö toimii ns. IPP-mallilla (Independent Power Producer), eli se omistaa ja operoi omia voimalaitoksiaan ja myy tuottamaansa sähköä pitkien sopimusten turvin (Power Purchase Agreements, PPA). Scatecin strategiana ei siis ole vain rakentaa voimaloita ja siirtyä eteenpäin, vaan jäädä myös hallinnoimaan niitä – mikä tuo pitkäaikaista arvonluontia ja osinkopotentiaalia.

Kasvua kehittyvistä maista. Scatec toimii erityisesti kehittyvillä markkinoilla, kuten Afrikassa, Latinalaisessa Amerikassa ja Kaakkois-Aasiassa. Näillä alueilla sähkön kysyntä kasvaa voimakkaasti, ja uusiutuvat energialähteet ovat usein kustannustehokkain tapa rakentaa sähköverkkoja ja vähentää riippuvuutta fossiilisista polttoaineista.

Yhtiön liiketoimintamalli hyötyy myös kehityspankkien ja kansainvälisten ilmastorahastojen rahoituksesta, mikä vähentää pääomakustannuksia ja riskejä – vaikka toiminta onkin monilla tavoin haastavampaa kuin kehittyneillä markkinoilla.

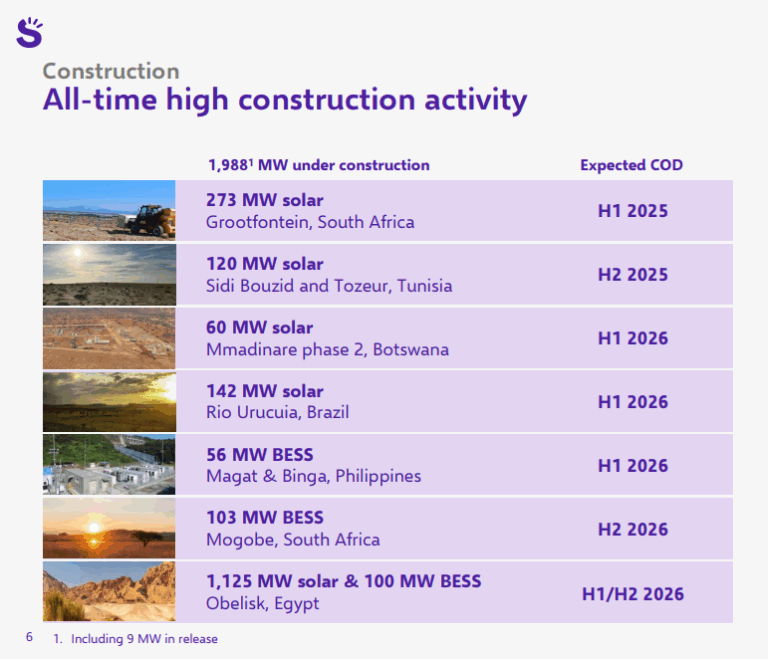

Scatecilla on runsaasti rakenteilla uusia uusiutuvan energian laitoksia; niitä on tulossa Brasiliaan, Filippiineille ja useisiin Afrikan maihin, joista ehdottomasti suurimman mittaluokan investointi tehdään Egyptiin. Siellä panostetaan 1 125 megawatin aurinkovoimalaan ja 100 megawatin akkuvarastoon.

Suosiolliset hintamuutokset. Viime vuosina erilaiset hintamuutokset ovat olleet positiivisia tekijöitä Scatecin menestyksessä. Yritys ostaa esimerkiksi aurinkopaneeleja valtavia määriä ja niiden hinnat ovat laskeneet merkittävästi – Ourworldindatan tilastojen mukaan aurinkopaneelien hinta wattia kohti oli vielä 2008 noin 4,57 Yhdysvaltain dollaria, kun se vuonna 2023 oli enää vaivaiset 0,31 $/W.

Inflaation aikana pitkäaikaiset sähkömyyntisopimukset voivat olla erityisen kannattavia eli Scatec tekee usein pitkäaikaisia PPA-sopimuksia, joissa sähkö myydään kiinteällä tai inflaatioon sidotulla hinnalla. Jos sähkön markkinahinta nousee raaka-ainehintojen nousun myötä, sopimukset voivat olla suhteellisesti entistä arvokkaampia.

Lisäksi fossiilisten polttoaineiden hinnan noustessa uusiutuva energia on kilpailukykyisempää, jolloin yhä useammat maat ja yritykset suosivat investointeja uusiutuviin – mikä lisää Scatecin kysyntää ja projektien määrää.

Tuloskunto

Scatec on kohentanut menoaan voimallisesti viime aikoina; sekä liikevaihto, käyttökate että liikevoitto ovat ponnistaneet ylöspäin. Nyt vuoden 2025 ensimmäisellä kvartaalilla liikevaihtoa kertyi noin 2,4 miljardia Norjan kruunua viime vuoden 1,2 miljardin NOK sijaan. Puolestaan EBITDA eli käyttökate oli nyt 1,4 miljardia NOK – se koheni noin 63 % edellisvuoden lukemasta. Liikevoittoa tulvi nyt 1,0 miljardia NOK edellisvuoden 429 miljoonaan NOK:iin verrattuna.

Myös velkasuhde kehittyi paremmaksi; korollista velkaa oli ensimmäisellä kvartaalilla noin 18,6 miljardia NOK – velkataakka väheni vuodessa noin 15 %.

Arvostus

Parhaillaan Scatec hinnoitellaan kasvuyhtiöksi todella matalilla kertoimilla; sen P/E-luku on juuri nyt vain 6,75. Syinä näin alhaiseen arvostustasoon ovat ainakin Scatecin velkojen korkeahko korkotaso, kehittyviin maihin liittyvät poliittinen ja taloudellinen epävakaus ja rakentamiseen liittyvät kustannus- ja viivästysriskit.

Edulliset norjalaiset osakkeet yhteenvetona

Edulliset norjalaiset osakkeet 2025 sisältävät mielestäni siis ainakin tankkerifirma Höegh Autolinersin, finanssijätin Storebrandin ja uusiutuvan energian toimijan Scatecin. Näitä kolmea yhtiötä vertaillessa voisin sanoa Storebrandin olevan se vähäriskisin vaihtoehto ja Höegh Autoliners ja Scatec puolestaan saattavat tuoda suurempia tuottoja korkeamman riskitason ohella.