* Sisältää mainoslinkkejä, mainoslinkit merkitty *-merkillä.

Rahastosijoittaminen on näppärä keino hajauttaa sijoituksia ja sen avulla voit itse päästä irti osakkeiden valitsemisen vaivasta. Rahastot voivat sijoittaa esimerkiksi osakkeisiin, korkoihin, raaka-aineisiin, kiinteistöihin tai kryptovaluuttoihin ja niillä voi nykyään käydä kauppaa todella kustannustehokkaasti.

Käytännössä rahastot jaetaan aktiivisiin rahastoihin ja passiivisiin indeksirahastoihin. Aktiivissa rahastoissa salkunhoitaja tekee sijoituspäätöksiä aktiivisesti ja on hinnaltaan kalliimpi vaihtoehto. Passiiviset indeksirahastot puolestaan seuraavat kohdeindeksiä ilman salkunhoitajan päätöksiä ja ovat yleensä selkeästi aktiivisia rahastoja halvempia.

Kaikkiaan rahastosijoittaminen voi helpottaa omaa sijoittamista huomattavasti ja esimerkiksi kuukausittaisella rahastosijoittamisella huolehdit laadukkaasti myös ajallisesta sijoittamisesta. Tässä artikkelissa pääset tutustumaan syvällisesti rahastoihin sijoittamiseen monelta eri kantilta, oppimisen iloa!

Mitä rahastosijoittaminen on?

Rahastosijoittaminen tarkoittaa varojen sijoittamista erilaisiin omaisuusluokkiin, kuten osakkeisiin, korkoihin, kiinteistöihin tai raaka-aineisiin. Varat ovat kerätty sijoittajilta rahastoyhtiöön, mikä sijoittaa heidän puolestaan sijoituskohteisiin. Rahaston omistavat siis sijoittajat ja se jakaantuu rahasto-osuuksiin, jotka ovat samansuuruisia toisiinsa nähden.

Rahaston tuotto kertyy sen sijoitusten tuotosta eli käytännössä osingoista, koroista ja sijoituskohteiden arvonnousuista ja -laskuista. Rahaston tuotto voidaan maksaa sijoittajalle vuosittain (tuotto-osuus) tai lisäämällä tuotto rahastopääomaan (kasvuosuus). Verotuksen suhteen kasvuosuudessa veroseuraamus tulee vasta rahasto-osuuksia myydessä, tuotto-osuudessa verot maksetaan vuosittain tuoton saatuaan.

Rahastojen riskitasot vaihtelevat. Tarjolla on selkeästi erilaista riskiä sisältäviä rahastoja. Matalan riskin rahastoihin kuuluvat korkorahastot ja sellaiset yhdistelmärahastot, missä korkosijoitukset painottuvat. Keskivälin riskin rahastoihin kuuluvat esimerkiksi globaalit osakerahastot. Korkeimpaan riskiluokkaan kuuluvia ovat esimerkiksi vipurahastot ja tiettyyn maahan tai toimialalle keskittyneet rahastot.

Rahastotyypit

Sijoittajalle on tarjolla runsaasti erityyppisiä rahastoja ja vanhempien perinteisten osakerahastojen, yhdistelmärahastojen ja korkorahastojen rinnalle on viime vuosina tullut monia uudenlaisia vaihtoehtoja. Esimerkiksi indeksirahastot, hedgerahastot, eettiset rahastot ja toimialarahastot ovat tulleet sijoittajille vaihtoehdoksi – rahastosijoittaminen onkin todella monipuolinen pelikenttä!

Osakerahasto

Osakerahasto on yksi riskisempiä rahastotyyppejä, mutta samalla myös yksi tuottoisimmista. Osakerahastoon on kannattavinta sijoittaa pitkällä tähtäimellä, koska lyhyellä välillä (alle kolme vuotta) riski on yleensä liian suurta. Osakerahastot voivat sijoittaa esimerkiksi tietylle maantieteelliselle alueelle tai toimialalle tai toimia eettisellä, aatteellisella tai faktorien (esim. arvo, kasvu) pohjalta.

Maantieteellinen kohdennus. Osakerahastot suuntaavat sijoituksensa yllättäen yleensä johonkin maantieteelliselle sijainnille. Eräät rahastot sijoittavat koko maailmaan, jotkin tiettyyn maanosaan ja tietyt kohdentavat rahastonsa sijoitukset vain yhteen maahan. Yleensä suurin riski löytyy vain tiettyyn yksittäiseen maahan sijoittavista rahoista, kun taas puolestaan maailmanlaajuisesti sijoittavalla rahastolla riski on pienempi.

Toimialan eli sektorin perusteella. Rahastot voivat keskittyä esimerkiksi lääkealan yrityksiin, IT-alaan, metsäalalle tai mille tahansa muulle tarpeeksi sijoittajien kysyntää omaavalle toimialalle. Toimialoihin sijoittaessa sinun kannattaa miettiä pitkän aikavälin trendejä (kaupungistuminen, väestön ikääntyminen, ilmastonmuutos ja automatisaatio) ja hajautus onnistuaksesi sijoittajana.

Vastuullisuuden ja kestävyyden mukaan. Vastuullinen sijoittaminen tarkoittaa ympäristöasioiden, sosiaalisen kestävyyden, taloudellisen kestävyyden ja hallintotapa-asioiden huomioimisessa sijoittamisessa. Käytännössä voit esimerkiksi hakea rahastoja, joissa on matala hiiliriski ja hyvä Morningstarin vastuullisuusrating ja valita myös sellaiset alat mille et halua sijoittaa (esim. öljyteollisuus, aseet, tupakka, turkikset, hiilivoima).

Yhtiöiden koon mukaan. Osakerahastot voivat myös keskittyä tietynkokoisiin yrityksiin ja kokoluokitukset vaihtelevat reippaasti maittain. Esimerkiksi Suomessa pienyhtiörahastot sijoittavat yleensä pienten ja keskisuurten yhtiöiden osakkeisiin, jolloin yrityksen arvo jää keskimäärin reilusti alle 600 miljoonan euron. Yhdysvalloissa pieniin yhtiöihin luetaan sellaiset, joiden arvo on pienimmillään 250 miljoonaa euroa ja suurimmillaan kaksi miljardia euroa. Rahastosijoittaminen pienyhtiöihin on tuottanut pitkällä aikavälillä suurempia verrokkejaan paremmin, joten niitä kannattaa todellakin harkita osaksi laadukasta salkun hajautusta.

Yhdistelmärahastot

Yhdistelmärahastot sijoittavat varansa yleensä osakkeisiin ja korkosijoituksiin (esim. joukkovelkakirjat). Tällä tavalla kokonaisriski on suurempi kuin korkosijoituksissa, mutta matalampi kuin vain osakerahastoon sijoittaessa.

Yhdistelmärahastojen painotus vaihtelee. Yhdistelmärahastot voivat painottaa osakkeita tai korkoja markkinatilanteen mukaan ja rahaston sääntöjen puitteissa. Esimerkiksi yleisen korkotason ollessa matalalla ja osakkeiden tuottaessa hyvin, yhdistelmärahastot suuntaavat varoja enemmän osakkeisiin ja pörssien romahtaessa käy usein päinvastoin.

Yhdistelmärahastojen kulut. Suomalaisten yhdistelmärahastojen kulut liikkuvat noin 0,80 – 2,50 % välillä ja lisäksi päälle saattaa tulla merkintä- ja lunastuspalkkio 0,50 – 1,00 %. Kalliimmissa yhdistelmärahastoissa on osakepaino suurempi, jolloin riskiä ja tuottoa on odotettavissa enemmän.

Yhdistelmärahastoon sijoittamisesta. Yhdistelmärahastot ovat aktiisia rahastoja, joissa salkunhoitaja aktiivisesti markkinatilanteen mukaan vaihtelee omaisuusluokkien painotuksia. Yhdistelmärahastot sijoittavat yleensä muihin rahastoihin, jotka sijoittavat erilaisiin kohteisiin (eritisesti osakkeet ja korot). Aktiivisuudesta johtuen kulut kasvavat esimerkiksi ETF – rahastoihin verrattuna selvästi, joten säästäväinen sijoittaja ostaisi korko-ETF:iä ja osake-ETF:iä ja säästäisi vähintään 0,50 % vuosittain kuluissa.

Korkorahastot

Korkorahastot jaetaan käytännössä lyhyen ja pitkän koron rahastoihin ja korkorahastoilla voit kätevästi pienentää riskiä niiden hajauttaessa sijoituksiaan erilaisiin korkokohteisiin. Korkorahastot voivat sijoittaa maantieteellisesti koko maailmaan, yhteen maanosaan tai tiettyihin maihin osakerahastojen tapaan ja niistä voi löytyä esimerkiksi rahamarkkinainstrumentteja ja joukkolainoja.

Korkorahaston tuotto. Korkorahaston tuotto riippuu sen sijoitusten korkotasoista ja niiden arvonvaihteluista. Käytännössä korkojen noustessa korkosijoituksen arvo laskee ja korkojen laskiessa korkosijoituksen hinta puolestaan nousee. Yleensä pitkän koron rahastoissa tuotto on parempi lyhyisiin verrattuna, mutta riskiä on myös enemmän.

Korkorahaston kulut. Korkorahastoissa kulut koostuvat hallinnointipalkkioista ja mahdollisista merkintä- ja lunastuspalkkioista. Lyhyen koron rahastoissa hallinnointipalkkiot ovat yleensä pienemmät ja suuremmalla tuotto-odotuksella olevissa pitkän koron rahastoissa suuremmat.

Korkorahaston riskit. Suurimmat riskit liittyvät korkorahastoissa korkojen muutoksiin; jos korot nousevat varsinkin pitkän koron sijoituksissa selvästi, rahaston arvo voi laskea reippaasti. Lisäksi valuuttakurssien muuttuminen saattaa vaikuttaa rahaston arvoon.

Lyhyen koron rahastoista. Lyhyen koron rahastot sijoittavat rahamarkkinainstrumentteihin, joita ovat esimerkiksi valtioiden velkasitoumukset, kuntien kuntatodistukset ja yritysten yritystodistukset. Lyhyen koron rahastot seuraavat melko tarkasti markkinakorkoja, joten riskin määrä pysyy hallittuna. Suositeltuna aikana lyhyen koron rahastoille omaan salkkuusi pidetään alle kahta vuotta.

Pitkän koron rahastoista. Enemmän riskiä, enemmän tuottoa. Se on olennainen ero pitkän koron rahastoissa lyhyen koron rahastoihin verrattuna. Pitkän koron rahastoista löytyy enimmäkseen joukkolainoja ja erilaisia korkotuotteita ja sieltä löytyy riskisempiä sijoituskohteita huonon luottoluokituksen omaavien yritysten tai valtioiden lainoista. Suositeltu pitkän koron rahastoihin pitoaika salkkuusi on vähintään kaksi vuotta turhan riskin välttämiseksi.

Indeksirahastot

Indeksirahasto seuraa vertailuindeksinsä kehitystä tarkasti ja se koostuu yleensä osakkeista. Indeksirahasto ei valitse kohteita suoraan, vaan se ottaa niitä kohteiden painosta suhteessa indeksiin. Esimerkiksi osakeindekseissä suurimmilla yhtiöillä on iso paino, joten osakeindeksirahastojen kehitys riippuu näin huomattavasti isojen firmojen menestyksestä.

Indeksirahaston kulut ovat matalat. Indeksirahastojen hallinnointipalkkiot liikkuvat noin 0,0 – 0,6 % välillä, esimerkiksi Nordnetin Superrahastoilla ei ole hallinnointipalkkiota. Lisäksi voi tulla päälle merkintä- ja lunastuspalkkioita ja valuutanvaihtokuluja, mutta ne ovat erittäin pieniä aktiivisiin rahastoihin verrattuna.

Indeksirahasto on passiivinen rahasto. Salkunhoitaja ei siis näin päätä sijoituksista, joten sijoittajan ei tarvitse välittää salkunhoitajan päätöksistä toisin kuin aktiivisissa rahastoissa. Passiivisuuden ansiosta kulut ovat pienemmät ja pitkällä aikavälillä kokonaistuotto kulujen jälkeen peittoaa keskimäärin aktiiviset rahastot, joten rahastosijoittaminen indeksirahastoon on monelle meistä passeli ratkaisu.

Hedgerahastot

Hedgerahastoilla on tavoitteena absoluuttinen tuotto eli tuottaa myös kurssien laskiessa voittoa. Siihen niillä on käytettävissä monia keinoja, joita tavallisista rahastoista ei löydy. Esimerkiksi johdannaisten käyttö ja laaja sijoitusvalikoima osakkeista valuuttoihin samassa rahastossa erottavat hedgen normaaleista rahastoista. Hedgerahastot kuuluvat erikoissijoitusrahastoihin, joita eivät koske samat rajoitukset kuin tavallisia rahastoja.

Hedgerahastot ovat ammattilaissijoittajille. Yleensä hedgerahastot vaativat sijoittajalta vankkaa kokemusta sijoittamisesta ja keskimäärin paljon tavallista rahastoa monimutkaisempien sijoitusstrategioiden ja suuremman riskin vuoksi sitä voidaan pitää välttämättömänä varotoimena. Vähimmäissijoitukset hedgesijoituksiin ovat suuria, miljoonan dollarin minimisijoitus ei ole harvinaisuus näissä piireissä!

Hedgerahastot eivät aina hajauta sijoituksiaan. Tavalliset rahastot ovat käytännössä aina hajautettuja, mutta hedgerahastot usein keskittävät sijoituksiaan optimaaliseen lopputulokseen pääsemiseksi. Tästä voi seurata suuria tuottoja, mutta erittäin suurella riskillä.

Hedgerahaston kulut. Erittäin aktiisena rahastona hedgerahaston kulut ovat suurehkot; normaalien hallinnointipalkkioiden ja merkintä- ja lunastuspalkkioiden lisäksi yleensä päälle tulee vielä rahaston tuottoon sidottuja maksuja.

Kiinteistö- ja metsärahastot

Viime vuosina on tullut markkinoille uusina vaihtoehtoina kiinteistö- ja metsärahastoja, joilla voi myös hajauttaa sijoitussalkkua erilaisiin omaisuusluokkiin. Rahastosijoittaminen näissä rahastoissa eroaa selvästi esimerkiksi osakerahastoihin verrattuna, joten seuraavaksi opit ne tärkeimmät eroavaisuudet.

Kiinteistörahastojen kulut. Kiinteistörahastoissa kulut ovat keskimäärin korkeammat kuin osakerahastoissa; hallinnointipalkkio on helposti yli 2 prosenttia, merkintä- ja lunastuspalkkiot ovat suuria ja lisäksi päälle tulee tuottosidonnainen palkkio. Lisäksi sijoittajaa kannustetaan pitämään näitä rahastoja pitkään salkussaan sillä, että jos lunastaa osuutensa nopeasti pois, niin päälle tulee usein vielä ylimääräinen palkkio maksettavaksi rahoitusyhtiölle. Jos sijoitat todella suuria summia rahastoihin, niin saat alennusta palkkioista.

Kiinteistörahastoihin sijoittaminen. Nämä rahastot aukeavat sijoituksille vain joitakin kertoja vuodessa, joten merkintöjä ja lunastuksia voit tehdä vain harvoin ja harkitusti. Kiinteistörahastojen riskit tulevat arvonmäärityksestä (kaikkien rahastojen arvonmääritykseen ei voi täysin luottaa), runsaan velkavivun käytöstä ja heikohkosta likviditeetistä. Tuottoa voi kiinteistörahastoissa tulla esimerkiksi vuokratuotoista ja sijoituskohteiden markkina-arvon noususta.

Metsärahastojen kulut. Suomessa metsärahastojen hallinnointipalkkiot ovat noin 1,5 %, merkintä- ja lunastuspalkkiot ovat melko suuria ja päälle voi myös tulla tuottosidonnainen palkkio. Lisäksi yleensä lunastettaessa osuutensa alle kuudessa vuodessa päälle tulee vielä korotettu lunastusmaksu.

Metsärahastoihin sijoittaminen. Metsärahastojen riskeinä on esimerkiksi metsämaan hinnan ja puun hinnan vaihtelut. Viime vuosina metsämaa on selkeästi kallistunut, mikä on syönyt reippaasti metsärahastojen tuottoja ja moni metsärahasto on jo poistunut markkinoilta. Tuottoa metsärahastoissa saadaan erityisesti metsäkiinteistöjen puun myynnistä, mutta tuloja voi kertyä myös esimerkiksi metsien jalostuksesta ja kaavoittamisesta.

Rahasto-osuusrahastot

Rahasto-osuusrahastot eli rahastojen rahastot sijoittavat useisiin rahastoihin. Näin ollen näiden rahastojen sijoitukset ovat vielä normaalia rahastoa hajautetummat, mikä vähentää riskiä. Rahasto-osuusrahasto voi kuulua erikoissijoitussijoitusrahastoihin, jos se sijoittaa yli 30 % varoistaan erikoissijoitusrahastoihin (hedget, tietyt kiinteistörahastot, vipurahastot) tai se sijoittaa vain yhteen ainoaan rahastoon.

Rahasto-osuusrahaston kulut. Tavallisen rahastolle maksettavan hallinnointipalkkion ja merkintä- ja lunastuspalkkion lisäksi tulevat sijoitettujen rahastojen palkkioita, joten kulut ovat suuremmat kuin esimerkiksi indeksirahastoissa.

Rahasto-osuusrahaston riskit. Yleensä rahastojen rahastot ovat normaalia rahastoa vähäriskisempiä monipuolisen laajan hajautuksensa ansiosta. Poikkeuksena sääntöön ovat enimmäkseen erikoissijoitusrahastoihin sijoittavat rahasto-osuusrahastot, jolloin riskiä voi olla huomattavasti.

Rahastosijoittaminen vinkkeineen

Rahastosijoittaminen on valtavan laaja-alainen monipuolisuudessaan ja helposti siinä voi tehdä kauaskantoisia virheitä. Toivottavasti seuraavat vinkit helpottavat sijoittamistasi rahastojen suhteen!

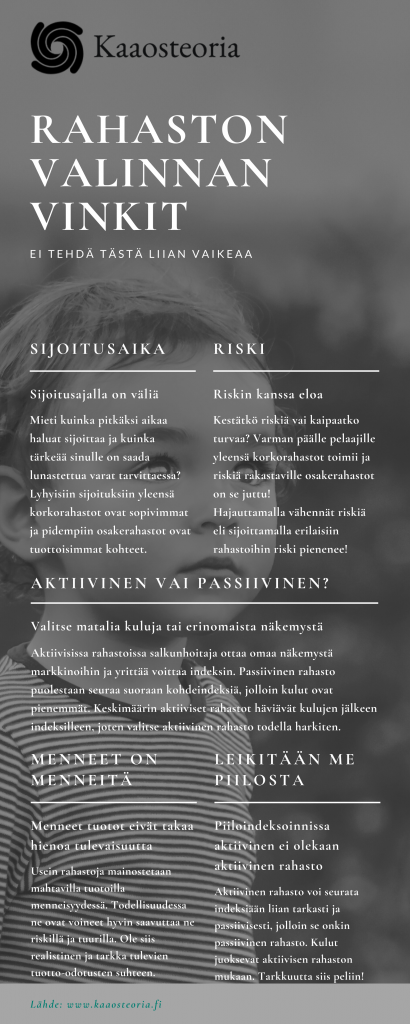

Sijoitusaika

Mieti kuinka pitkäksi aikaa haluat sijoittaa ja kuinka tärkeää sinulle on saada tarvittaessa saada lunastettua osuutesi? Tietyissä rahastoissa on vuodessa vain muutaman kerran mahdollisuus merkitä tai lunastaa osuuksia, joten sellaisiin kannattaa esimerkiksi laittaa vain sellaista rahaa, mitä ei tarvitse välttämättä arjen menoihin. Yksi tärkeä kysymys on, haluatko sijoittaa kuukausittain pienempiä summia? Sillä tavalla voit hajauttaa ajallista riskiä eli et ainakaan ostaisi liian kalliilla, vaan kurssien tippuessa saisit ostettua enemmän osuuksia samalla rahalla.

Riski

Kuinka paljon kestät kurssien vaihtelua ja riskiä? Jos haluat ottaa varman päälle, niin korkorahastot ovat yksi vähäriskisempiä vaihtoehtoja, mutta tuotot vastaavasti jäävät yleensä silloin pienemmiksi esimerkiksi osakerahastoihin verrattuna. Toisaalta jos kestät riskiä paremmin, niin osakerahastot ovat tuottaneet pitkällä ajanvälillä keskimäärin erittäin hyvin.

Hajautuksella saat vähennettyä riskiä. Esimerkiksi sijoittamalla sekä osakerahastoon, että korkorahastoon saat kohtuullisen kovaa tuottoa hallitun kokoisella riskillä. Toinen vaihtoehto on sijoittaa suoraan yhdistelmärahastoon, mutta aktiivisuutensa vuoksi sen kulut syövät tuottojasi vuosien kuluessa runsaasti.

Tuotto

Paljonko haluat tuottoa sijoituksiltasi? Jos haluat todella suuria tuottoja, niin riski kasvaa siinä samalla välttämättömästi samassa suhteessa. Tuotto-odotusten kanssa on hyvä olla realistinen ja miettiä esimerkiksi kuinka hyvin rahaston vertailuindeksi on tuottanut viimeisinä vuosina. Suurimpia tuottoja voi saada esimerkiksi tiettyihin maihin tai toimialoihin keskittyvistä osakerahastoista tai vipurahastoista (käytetään johdannaisia apuna).

Salkunhoitajan merkitys

Aktiivisissa rahastoissa kannattaa ehdottomasti katsoa, kuinka hyvin sen salkunhoitaja on pärjännyt kohdeindeksiin verrattuna. Muutama vuosi ei vielä riitä kertomaan osaamisesta mitään, mutta jos salkunhoitaja on esimerkiksi kymmenen vuoden kuluessa menestynyt selkeästi indeksiä paremmin, niin kyseessä on jo laatuluokan ammattilainen. On kuitenkin hyvä muistaa, että aktiivisen rahaston kulut syövät usein hyvänkin salkunhoitajan edun passiiviseen rahastoon verrattuna.

Tuottohistoria ei takaa tulevaa kehitystä

Moni sijoittaja tekee sijoituspäätöksensä rahaston menneiden tuottojen perusteella kuvitellen suuren nousun jatkuvan automaattisesti. Näin ei todellakaan useinkaan käy, vaan esimerkiksi salkunhoitajan vaihtuessa aktiivisessa rahastossa tuottokehitys voi helposti muuttua erilaiseksi. Lisäksi aikaisempien tuottojen kohdalla voi usein olla kyse suuresta riskinotosta, mikä saattaa realisoitua kurssilaskuna myöhemmin.

Aktiivinen vai passiivinen?

Aktiivisisten ja passiivisten rahastojen valinnassa kannattaa huomioida muutama olennainen asia. Passiivisen rahaston kulut ovat reilusti pienemmät aktiiviseen rahastoon verrattuna, joten aktiivisen olisi voitettava vertailuindeksinsä reilusti, noin 1-2 % verran. Todellisuudessa suurin osa aktiivisista rahastoista ei pysty tähän, joten passiiviset rahastot ovat useimmin sijoittajalle parempi vaihtoehto.

Pankin tai pankkiiriliikkeen sinulle tarjoamat rahastot ovat yleensä niitä kalliimpia aktiivisia rahastoja. Jos oma pankki ei tarjoa hyviä vaihtoehtoja, niin kannattaa rohkeasti kokeilla muita Suomessa olevia rahoitusyhtiöitä – tulosta saa aktiivisesti vaihtoehtoja hakemalla, ei passiivisesti odottamalla!

Piiloindeksoinnin kirous

Tietyt aktiiviset rahastot seuraavat kohdeindeksiään liian tarkasti ja passiivisesti, jolla tarkoitetaan piiloindeksointia. Nämä rahastot kuitenkin vaativat kuluja aktiivisen rahaston mukaan passiivisesta työstä, joten kyse on tietynkaltaisesta huijauksesta! Voit selvittää aktiivisen rahaston mahdollista piiloindeksointia vertailemalla mennyttä tuottokehitystä rahaston vertailuindeksiin. Lisäksi Active share – luvun eli aktiiviosuutta mittaavan luvun tulisi olla yli 60, jota rahastoa voi pitää aidosti aktiivisena.

Tarkista aina kulut!

Tuotot ovat epävarmoja, mutta kulut ovat varmoja, joten varmista että ne ovat sinulla mahdollisimman pienet. Yhden prosentin ero kuluissa vaikuttaa pieneltä, mutta vuosien kuluessa siitä kertyy todella huomattava ero. Jos rahastojen laatu on käytännössä sama, niin ei ole syytä maksaa ylimääräistä!

Esimerkki. Valittavanasi on kaksi osakerahastoa, joissa toisen vuosittainen hallinnointipalkkio on 0,5 % ja toisen 1,5 %. Sijoittamalla 50 euroa kuukaudessa 20 vuoden ajan päästään seuraavaan lopputulokseen: 0,5 %:n hallinnointipalkkiolla saisit tuottoa kaikkiaan 18346 euroa ja 1,5 %:n kuluilla tuottoa kertyisi vain 15027 euroa. Näin ollen maksaisit kalliimmassa vaihtoehdossa kuluja kaikkiaan 3319 euroa halvempaa rahastoa enemmän.

Yhteenveto

Toivottavasti tämä artikkeli antoi sinulle innostusta ja hyvää tietoa rahastoista. Rahastosijoittaminen on helppo ja tehokas keino kasvattaa varallisuutta pitkällä aikavälillä, joten siinä on syytä sinunkin pohtia, lähtisitkö mukaan rahastojen ihmeelliseen maailmaan? Voit lähteä moniin rahastoihin kuukausisäästäjäksi jo kympeillä ja vuosien kuluessa korkoa korolle – ilmiön kautta rahastoilla voisit saavuttaa hyviä tuottoja. Tärkeintä on ensin suunnitella hyvin ja sitten vaan tekoja – edes vähän kerrallaan!

Ota rahastosijoittaminen haltuun!

Rahastoista on runsaasti opittavaa erityisesti kirjallisuuden puolelta. Nämä seuraavat kirjat ovat osaltaan auttaneet minua sijoittamisessani viimeisten vuosien aikana, ehkä niistä voi olla sinullekin apua?

Paras sijoitus

Tämä Marko Erolan Paras sijoitus kirja korostaa erityisesti passiivista indeksisijoittamista ja se tekee sen todella vakuuttavasti. Aktiivisten rahastojen piilokulut, salkunhoitajien kyvyt ja piiloindeksointi saavat kyytiä tässä ansiokkaassa teoksessa. Kirja on ilmestynyt jo vuonna 2009, mutta on enimmäkseen vielä todella relevanttia tavaraa. Jos erityisesti passiivinen ja matalakuluinen sijoittaminen kiinnostaa, niin tämä teos kannattaa ottaa haltuun!

Kalle Kauppila, Vesa Puttonen ja Eljas Repo: Miten sijoitan rahastoihin

Tämä juuri ilmestynyt Kalle Kauppilan, Vesa Puttosen ja Eljas Revon kirjoittama Miten sijoitan rahastoihin-teos selvittää rahastoihin sijoittamisen todella laaja-alaisesti ja syvällisesti ja teoksesta löytyy uutta tietoa myös kokeneemmille sijoittajille. Kirjassa kerrotaan sijoitusrahaston olemuksesta, toiminnasta, kuluista ja rahastosijoittamista käytännössä. Lisäksi sinulle opastetaan mittaamaan sijoitusrahaston kehitystä ja löytämään uutta tietoa rahastoista. Ei halpa kirja, mutta sen oppien avulla vuosien kuluessa voit säästää todella merkittäviä summia!